Низкий спрос на нефть и высокая ставка могут ограничивать рост экономики

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в декабре 2024 года.

Резюме:

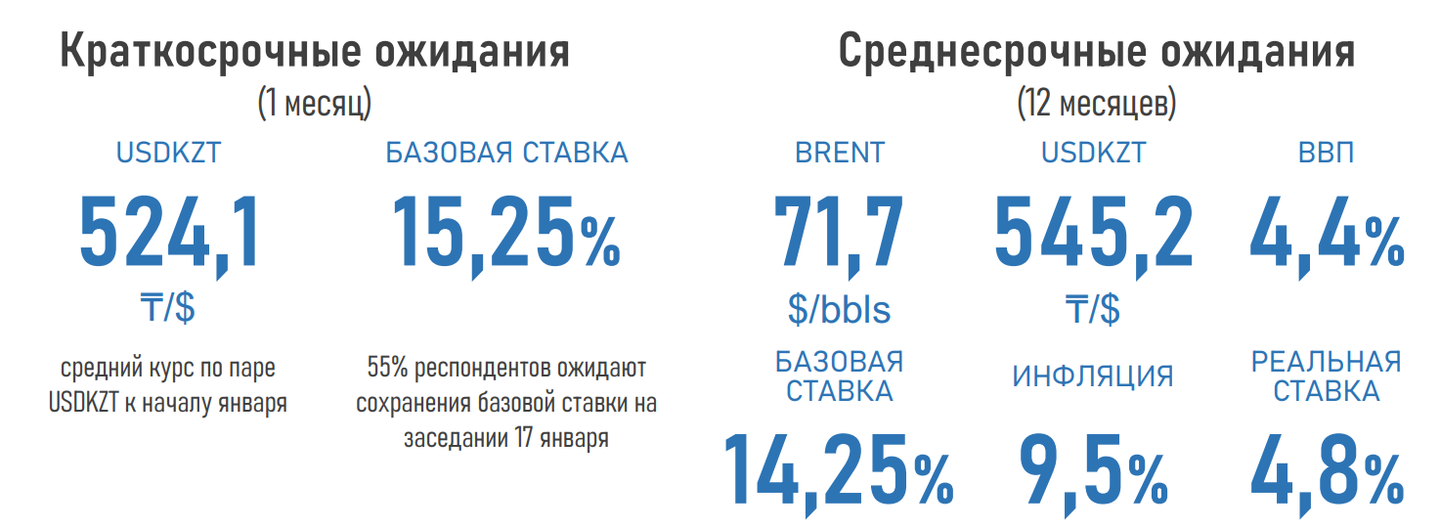

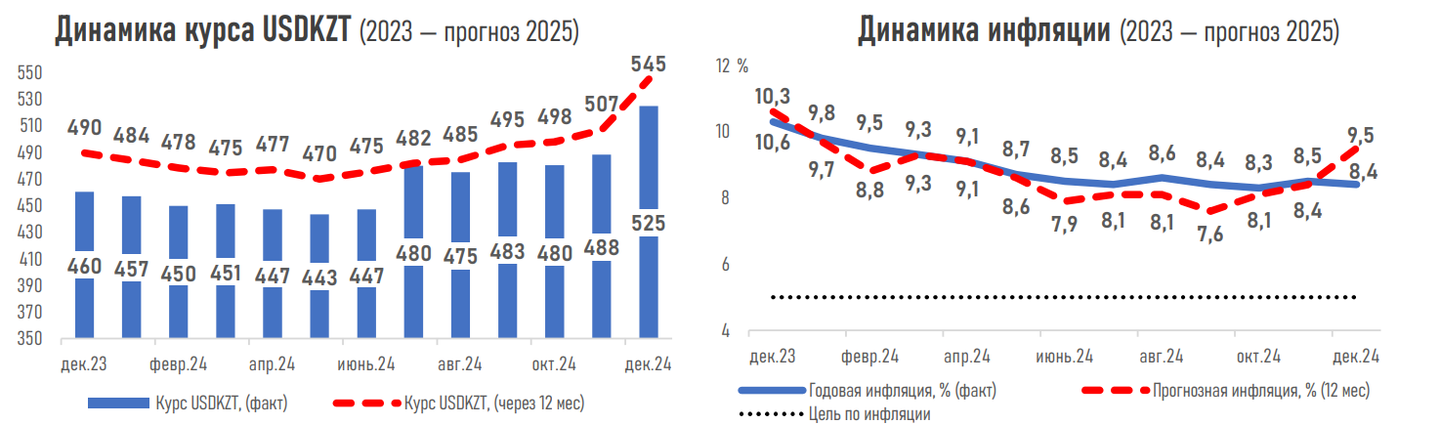

— Ожидания экспертов финрынка в отношении курса нацвалюты существенно ухудшились на фоне заметного ослабления тенге в ноябре (+5%): через месяц курс по паре USDKZT прогнозируется на отметке 524,1 тенге за доллар (тек. 513,62 тенге).

— Тенденции к укреплению тенге не прогнозируется и на горизонте 12 месяцев: рост доллара против нацвалюты может составить 6% от текущего значения, до 545,2 тенге за доллар. Важно отметить, что опрос проводился в начале декабря, в период сильного ослабления курса нацвалюты, что могло отразиться на суждениях экспертов.

— Помимо внутренних факторов и волатильности российского рубля, давление на тенге в ближайший год может оказывать заметное снижение нефтяных котировок: через год цена на нефть ожидается на уровне 71,7 доллар за баррель (77,4 месяцем ранее) из-за слабого спроса на сырье со стороны Китая и Европы при увеличении добычи нефти в США.

— В 2025 году возможно сокращение объёмов добычи нефти в РК в рамках недавно принятых обязательств перед ОПЕК+: добровольное сокращение и компенсационный план.

— Повышение базовой ставки сразу на 100 б.п., до 15,25%, на ноябрьском заседании стало одной из мер по стабилизации обменного курса и сдерживанию роста цен.

— Мнения опрошенных экспертов финрынка касательно январского решения по базовой ставке отражают высокую неопределенность относительно дальнейшего развития ситуации: 55% ожидают её сохранения на текущем уровне, 25% — снижения на 25–100 б.п., 20% — повышения на 25–75 б.п.

— На фоне ожидаемого вклада импортируемой инфляции в рост цен в стране, пересмотра цен на нефть и курса нацвалюты наблюдается рост инфляционных ожиданий: через год инфляция может составить 9,5% против 8,4% месяцем ранее.

— Это может потребовать более длительного удержания жестких монетарных условий в стране: через год базовая ставка прогнозируется на уровне 14,25% (13,0% месяцем ранее).

— Потенциальное сокращение добычи нефти, более низкие цены на неё и замедление деловой активности вследствие высоких процентных ставок могут оказать негативное влияние на темпы роста ВВП РК в следующий год: 4,4% против прогнозов НБРК в 4,5–5,5% и МНЭ в 5,6%.

TOP

Copyright © 2026 http://kazakh-townsman.com

Email: [email protected]