Резкое сокращение долларовых поступлений на валютный рынок, вероятно, приведет к ослаблению тенге в июне. Дальнейшая динамика будет зависеть от графика изъятий из Нацфонда и насколько он будет соблюдаться, считают аналитики.

Аналитический центр Halyk Finance оценил перспективы тенге в связи с сокращением продаж валюты из Нацфонда, передает inbusiness.kz.

Национальный банк выпустил очередное ежемесячное сообщение по валютному рынку. Несмотря на то, что курс немного ослаб к концу месяца, среднемесячный курс в мае составил 442.19 тенге за доллар – рекордно крепкое значение для тенге за последние два года.

"Такая динамика национальной валюты связана, по нашему мнению, с большими валютными изъятиями из Национального фонда с осени прошлого года, которые наблюдались и в мае — с общими продажами валюты для трансфертов в размере 800 млн долларов. Однако в следующем месяце, исходя из запросов правительства, монетарный регулятор планирует для этих целей направить 350-450 млн долларов, что резко контрастирует со средними значениями изъятий предыдущих месяцев. Тенге на это событие, вероятно, ответит своим ослаблением в ближайшее время. На наш взгляд, недобор по налогам в первом квартале, отсутствие роста в добывающем секторе – факторы, которые вновь приведут к росту трансфертов и несоблюдению запланированных объёмов изъятий", — сообщают аналитики HF.

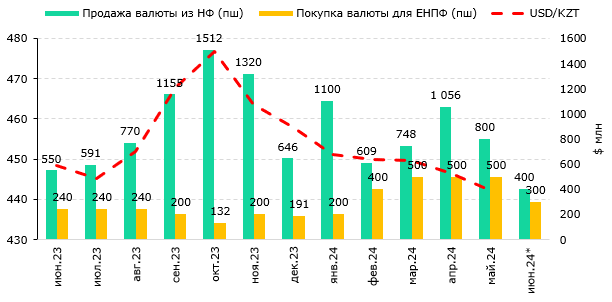

Согласно информационному сообщению Нацбанка, в мае продажи валюты из Нацфонда для обеспечения трансфертов в бюджет составили 800 млн долларов – это значение встает в один ряд с высокими изъятиями последних месяцев 2023 года и первого квартала текущего года. Кроме того, оно в среднем не соответствует годовому графику трансфертов, поскольку такими темпами целевой и гарантированный трансферты могут быть быстро истощены намного раньше до конца года. Однако далее в сообщении сказано, что в июне планируется продажа валюты в интервале 350-450 млн долларов, что намного ниже средних значений даже прошлого года.

Кроме того, в июне Нацбанком планируется сокращение покупки валюты для ЕНПФ в целях поддержания валютной доли пенсионных активов. Три месяца подряд с марта по май 2024 года такая покупка составляла 500 млн долларов, а в июне снизится до 250-350 млн долларов, что выглядит как попытка Нацбанка уменьшить негативное влияние двукратного снижения продажи валюты из Нацфонда.

Рисунок 1. Курс USDKZT и продажа валюты из Нацфонда

По итогам мая средний курс доллара США к тенге составил 442.19 тенге за доллар – это самое низкое значение курса с мая 2022 года. Аналитики отмечают, что объективных причин для такого укрепления тенге не было, и его нынешний курс поддерживается за счёт продолжающихся значительных валютных вливаний из Национального фонда. В любом случае резкое по сравнению с маем сокращение долларовых поступлений на валютный рынок, вероятно, приведет к ослаблению тенге в текущем месяце.

Дальнейшая динамика национальной валюты, по мнению аналитиков, будет зависеть от графика изъятий и насколько он будет соблюдаться. На конец апреля, то есть за 4 месяца 2024 года изъято уже 54% от запланированного объёма изъятий. Если правительство будет придерживаться фискальной дисциплины и не допустит совокупного размера трансфертов более чем 3.6 трлн тенге к концу года, то, по оценке аналитического центра HF, Нацбанк должен для этих целей продавать в среднем не более 350 млн долларов ежемесячно до конца года, что будет оказывать сильное давление на ослабление национальной валюты.

Но в свете очень сильного недобора по налогам по итогам первого квартала 2024 года, который составил почти 700 млрд тенге, а также стагнации по нефтедобыче, которая будет сохраняться до конца года на фоне обязательств в рамках ОПЕК+, очень сильно ставится под сомнение приверженность правительства таргетам по трансфертам из Нацфонда. Такой риск признает и сам Нацбанк, который отметил это на заседании экспертов вчера, 3 июня 2024 года.

Аналитики считают, что риск такого сценария достаточно велик и что общая сумма трансфертов из Нацфонда в этом году будет существенно больше, чем запланированные 3.6 трлн тенге.

"Наш предыдущий прогноз по курсу на конец текущего года на уровне 485 тенге за доллар США составлялся исходя из запланированного объёма трансфертов. Однако рост притока валюты вызовет укрепление тенге и скорректирует это значение, которое, тем не менее, будет выше курса 447.25 тенге за доллар, сложившегося на конец мая", — говорится в сообщении.

Более точный прогноз по курсу аналитический центр планирует сформировать позже, как только появится больше определенности касательно планов правительства по объёму трансфертов.

В своём ежемесячном сообщении Нацбанк подчеркивает, что при проведении операций со средствами Нацфонда он придерживается "принципа рыночного нейтралитета". Однако аналитики обращают внимание на то, что в нормативных документах Нацбанка отсутствует разъяснение того, что монетарный регулятор понимает под "рыночным нейтралитетом" и каким именно образом этот принцип соблюдается. Этот принцип может толковаться весьма широко, особенно в случае, когда Нацбанк действует как на стороне предложения (продажа валюты из Нацфонда), так и на стороне спроса (покупка валюты для ЕНПФ).

"В июне планируется резкое снижение продажи валюты из Нацфонда и одновременное снижение покупки валюты для ЕНПФ. Такие зеркальные операции позволяют влиять на курс тенге, и они показывают, что у Нацбанка на валютном рынке есть большой конфликт интересов. На наш взгляд, Нацбанку необходимо срочно уходить от таких конфликтов интересов", — считают в Halyk Finance.

Мнения других экспертов о том, каких значений может достигнуть пара доллар-тенге, читайте здесь.

Ежедневно в 8 утра в нашем Telegram-канале Узнавайте курсы валют первыми

Подписаться

TOP

Copyright © 2025 http://kazakh-townsman.com

Email: [email protected]